電子帳簿保存法は、とてもグレーなことが多い法律です。

そういうグレーな法律って、お金のにおいがプンプンしますね・・・。

ひたすら改正を繰り返しているこの法律。ここでは2022年1月の改正版で説明をしていきます。

1.電子帳簿保存法とは?

電子帳簿保存法は、国税関係の帳簿や書類を電子データで保存することを認めた法律です。

国税関係の帳簿・書類は税法で紙での保存が義務付けられていますが、1998 年に成立した電子帳簿保存法によって、電子での保存も可能となりました。

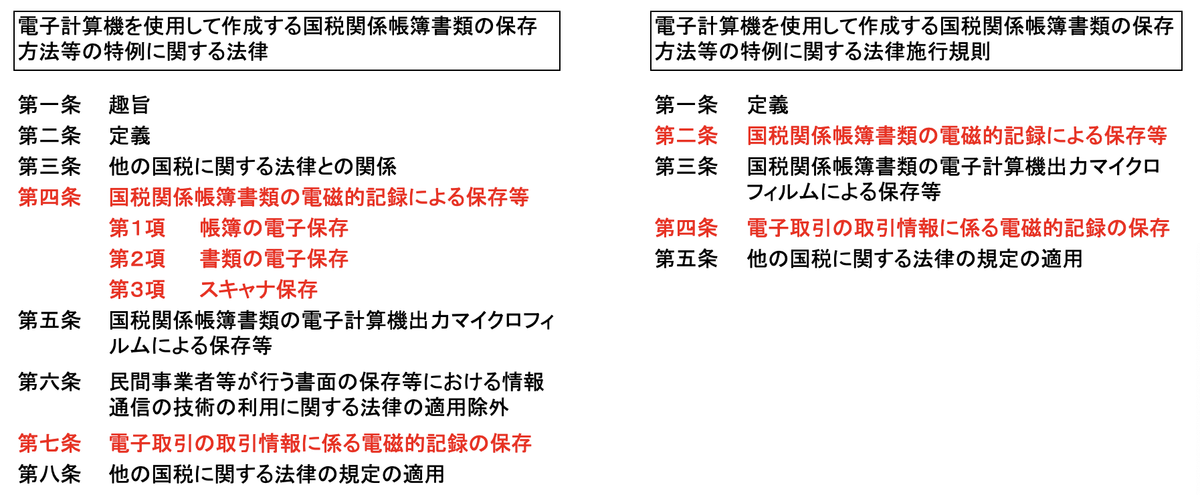

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」というものすごく長い名称の法律で、その法律を施行するために必要な細則などを定めた命令が「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則」というこれもまた長い名称の施行規則です。

電子帳簿保存法は、大きくは「帳簿の電子保存」「書類の電子保存」「スキャナ保存」「COM保存」「電子取引」の 5 つに分類できます。「COM保存」については古いシステム以外では利用されることも無くなってきたので、ここでは「COM保存」を除いた 4 種類について解説していきます。

2.国税関係帳簿・書類とは?

「国税関係帳簿・書類」の対象は、非常にわかりにくいです。

これらは大きくは「国税関係帳簿」「国税関係書類(決算関係書類)」「国税関係書類(取引関係書類)」の 3 種類に分類されます。

「国税関係帳簿」と「国税関係書類(決算関係書類)」は、会計業務で対象にするような帳簿・書類なので、迷うことはほとんどありませんが、「国税関係書類(取引関係書類)」(以降、「取引関係書類」と呼ぶ)が非常に曲者です。

この「取引関係書類」は、取引先や顧客と交わした、ありとあらゆる書類が対象となります。

見積書、注文書、注文請書、納品書、検収書、請求書、契約書、領収書、レシート、仕入伝票、返品伝票、支払通知書、などが「取引関係書類」に該当します。

重要なことは書類の名称ではなく、その用途です。

取引に関わる書類のため社内の書類は対象となりません。例えば、取引先から商品を仕入れた際に「仕入伝票」を起票したとしても、それを取引先に渡さず社内の会計処理のためだけに起票したのであれば、それは「取引関係書類」には該当しません。

逆に「確認書」のような、ぼや〜っとした名称の書類でも、中身が顧客が注文した商品の金額等を記載したもので、顧客に渡したものであれば「取引関係書類」に該当します。

これらの「国税関係帳簿・書類」は、原則、税法で紙での保存が義務づけられていますが、特例で電子帳簿保存法の要件を満たす場合、電子での保存が認められています。

「国税関係帳簿」は、「帳簿の電子保存」の要件を満たすことで電子での保存が認められます。

「国税関係書類(決算関係書類)」は、「書類の電子保存」の要件を満たすことで電子での保存が認められます。

「国税関係書類(取引関係書類)」は、自社で発行して相手に紙で渡した書類が対象で、「書類の電子保存」あるいは「スキャナ保存」の要件を満たすことで電子での保存が認められます。ただし、自社で発行する書類なので通常は「スキャナ保存」の方式では保存せず、「書類の電子保存」の方式で保存します。

また相手から紙で受領した「国税関係書類(取引関係書類)」は、「スキャナ保存」の要件を満たすことで電子での保存が認められます。

3.電子取引とは?

「取引関係書類」は、税法で定められた「紙の書類」が対象です。

取引相手と「紙」で受け渡しした書類が対象であり、中身が全く同じであっても、「電子」で受け渡ししたデータは、税法の対象外となります。

昔はそれで支障がなかったのですが、IT が普及し電子での取引情報の交換が進むにつれて、紙の書類だけを対象とすると会計監査や税務調査に支障が出るようになってきました。

そこで e 文書法が制定された 2004 年に、電子データでやり取りをした取引関係のデータも電子帳簿保存法に第 10 条として追加で規定され、保存が義務化されることになりました。税法そのものではなく、税法の特例法の電子帳簿保存法だけに追加されるところが不思議な感じです。

ただ電子帳簿保存法による「帳簿の電子保存」や「書類の電子保存」、「スキャナ保存」といったものは税務署への届出が必要でしたが、この 10 条の「電子取引」は義務であるため届出が不要であったことから、あまり一般的には知られることが少なく、要件を満たしていない状態が長く続きました。

浸透しなかったもう一つの理由が、書面保存も可能であったことです。例えば EDI で発注データ(EOS)を送信した場合、EOS のデータを保存しなくても紙印刷した注文書を紙保存しておくことも認められていました。

それが 2022 年 1 月の改正では、電子取引の紙保存が不可となり、さらには罰則規定まで設けられたので、一躍、電子取引が脚光を浴びるようになりました。

ちなみに罰則規定は電子取引に限ったものではなく、電子保存やスキャナ保存も対象です。ただ、これらは改正で要件が緩和されましたが、電子取引だけが要件が厳しくなったため、電子取引だけが脚光を浴びることになりました。

4.何がグレーなのか?

この電子帳簿保存法は、個人事業主も中小企業も大企業も、納税をする全ての法人が対象となります。一部、個人事業主や中小企業だけに適用する例外の記載もありますが、大部分は区別なく規定されています。

法律なのである程度、抽象的に書かれているのは仕方ないのですが、どこまで「真面目に」遵守するか、実運用上は企業規模によって求められるものが違います。

そのあたりが「うちの会社はどこまで頑張ればいいのか?」という悩みになり、改正のたびに国税 OB が所属する税理士法人がコンサルとして活躍したり、電子帳簿保存法に対応した製品が売れたりしています。

特に 2022 年 1 月の改正では、罰則規定が設けられ、最悪の場合には青色申告が取り消しされるとあって、電子帳簿保存法に対応した製品(特に電子取引の製品)が引く手あまたな状態となっています。

【振り返り】

第一回は、電子帳簿保存法の概要でした。第二回は、e 文書法や関税法との違いです。

第一回:概要

第二回:e 文書法や関税法との違い

第三回:帳簿の電子保存

第四回:書類の電子保存

第五回:スキャナ保存

第六回:電子取引

第七回:まとめ