電子帳簿保存法は、とてもグレーなことが多い法律です。

そんな電子帳簿保存法の電子取引についてご説明します。

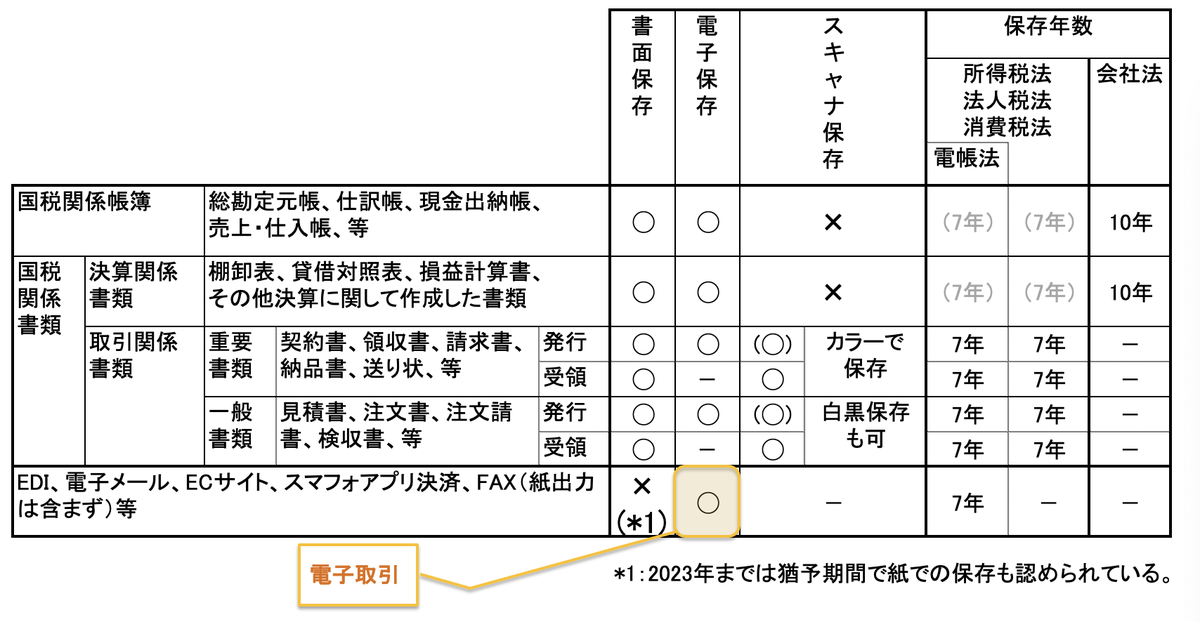

1.電子取引とは?

電子取引とは、電磁的方式で取引情報の授受を行う取引のことで、以下のようなものが対象となります。

①EDI 取引

②電子メールで送受信した見積書や請求書

③EC サイトでダウンロードした請求書や領収書

④ネットで利用した個人の立替精算のダウンロードした領収書(旅費や交通費)

⑤サイトで確認できるクレジットカードの利用明細

⑥スマートフォンアプリ決済

⑦ネットバンキング等の金融機関への振込

⑧電子契約

⑨ペーパレス機能のある FAX 受信

EDI 以外にも、電子メールや EC サイトなど馴染みのあるものも対象となります。見落としがちなのが、個人の立替精算です。出張の際、ネットで宿泊予約をして会社に請求する際、ネットでダウンロードした領収書は電子取引の扱いになります。

また FAX も注意が必要です。複合機の FAX で受信をすると、PDF 化されて共有フォルダーに保管されるタイプがあります。その場合には電子取引に該当し、PDF の保管が必要となります。そのような機能のない FAX は電子取引の扱いにはなりません。

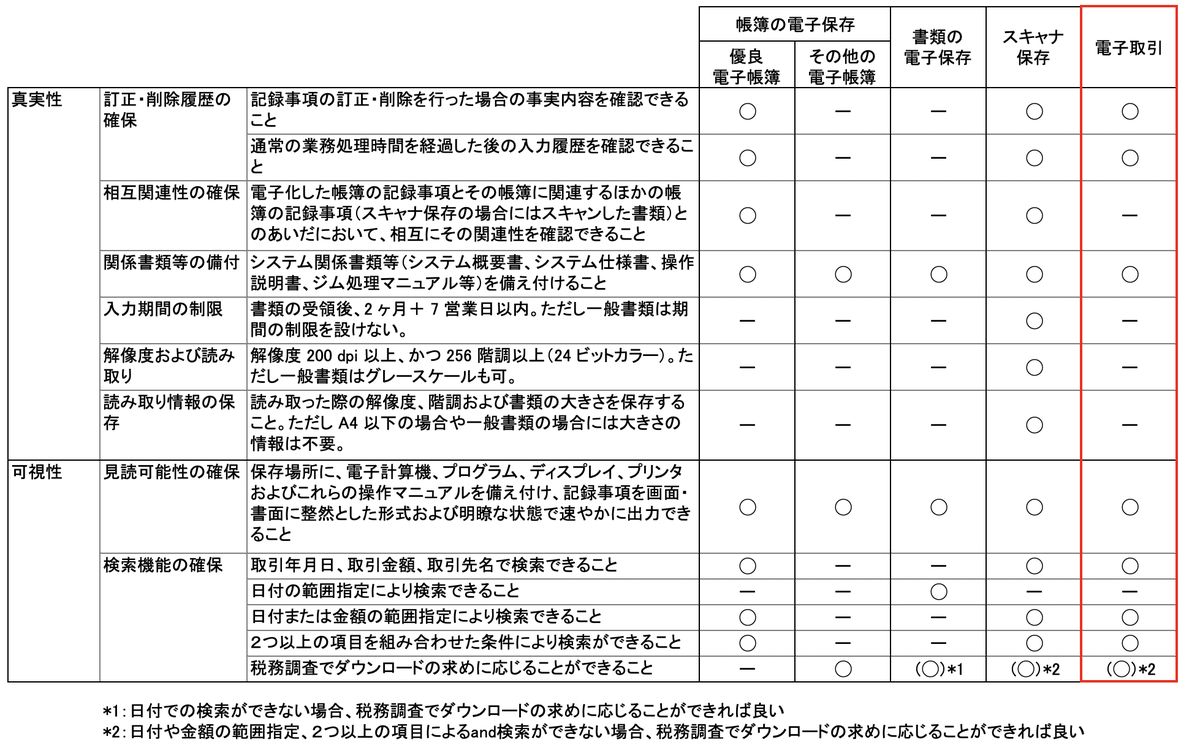

2.電子取引の要件

「電子取引」が、「帳簿の電子保存」や「書類の電子保存」、「スキャナ保存」と大きく違う点は、電子での保存が義務であることです。

「帳簿の電子保存」などは義務ではなく、紙で保存していれば電子での保存は任意ですが、電子取引は電子での保存が義務化されています。

ただ2021年までは、「帳簿の電子保存」「書類の電子保存」「スキャナ保存」をする際には税務署に届出が必要で、逆に「電子取引」は義務のため届出が不要であったことから、あまり認知されていないのが実情でした。

ちなみに 2022 年からは「帳簿の電子保存」等も税務署への届出は不要になりました。

電子取引の要件は、スキャナ保存に近いため、メールで受領した請求書のPDFなどは、スキャナ保存の仕組みで電子保存することが可能です。

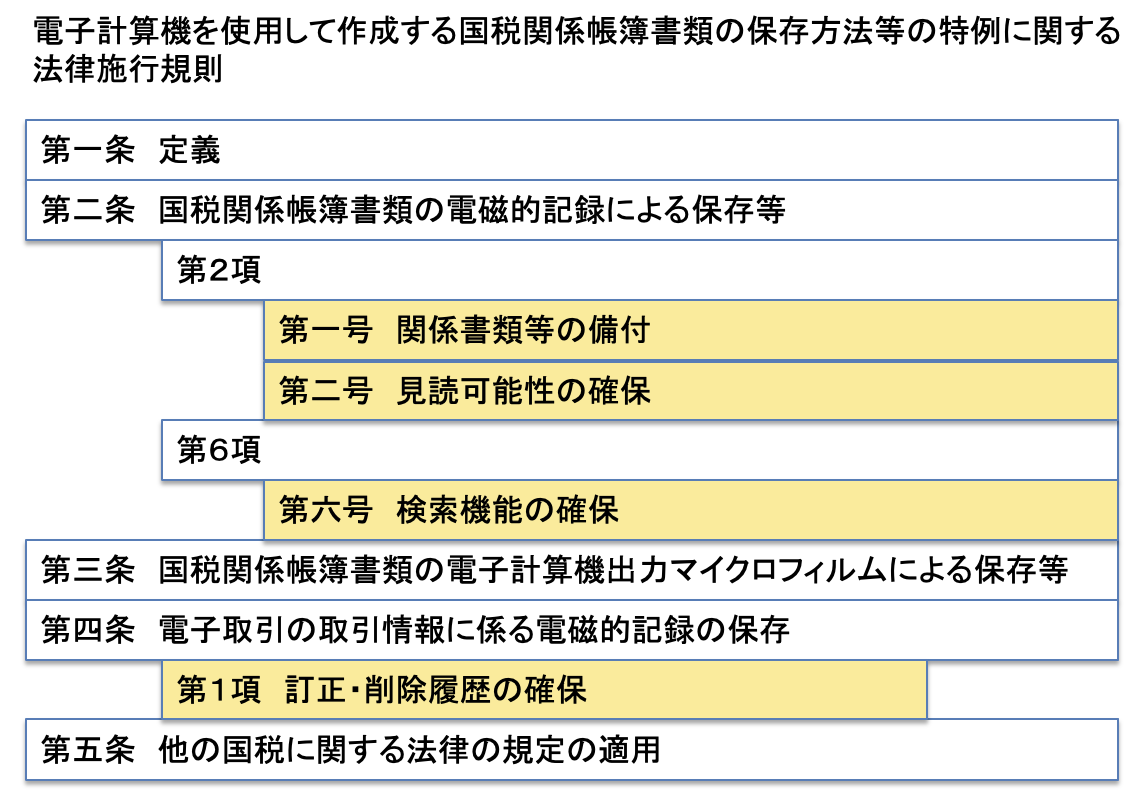

3.法令を読み解く

どの法令も一緒だと思いますが、電子帳簿保存法も難解です。

電子取引に関わる要件は、電帳法の施行規則の以下の箇所に記載されています。

4.電子取引の保存方法

電子取引に限らず、電子帳簿保存法は保存するフォーマットを指定していません。

中身が変わらなければ、どのようなフォーマットで保存をしても問題ありません。

電子取引の場合、メール等で PDF でやり取りしたものは、通常はその PDF を保存します。

EDI のようにシステムで自動で送受信するデータは、そのデータそのものは XML 形式など人が扱いにくいフォーマットのため、フォーマット変換をした上で保存することが可能です。

また SaaS 上で送受信したデータについては、その SaaS が電子帳簿保存法に対応していれば、その SaaS 上で保存したままでも良いですし、対応の有無に関わらず SaaS からダウンロードして自社で保管をしても問題ありません。

ただしデータを移す過程で、改ざんはもちろん、消失等が発生しないような手順を確立することが必要です。

5.電子契約

電子契約とは、「電子文書+電子署名」で締結する契約を指し、「当事者型電子署名」と「立会人型電子署名」の2つがあります。

「当事者型電子署名」とは、電子認証局で事前発行された「本人の電子証明書」を使って署名する方式です。電子認証局が本人性を担保しているので、実印と同様の高い信用性があり、署名代行も可能です。

「立会人型電子署名」とは、電子契約サービス事業者(立会人)がサービス事業者名義の電子署名をします。利用者は電子証明書を取得する必要がないため、導入の負担は少ないですが、当事者型に比べて本人性の担保が弱い点が課題です。

どちらも法的に認められた方式ですが、不動産取引や訪問販売等の一部の取引では書面による契約が必須のものもあるので注意が必要です。

また保存期間についても、建設業や製造業に関連する契約書の中には、建設業法やPL法で 10 年保存が義務付けられていたり、特に自動更新タイプの契約書は契約が続いている限りは廃棄不可だったりするので、注意が必要です。

電子契約に関係の深い法令は 2001 年 4 月に施行された「電子署名法(電子署名及び認証業務に関する法律)」で、電子文書に施される電子署名の法的効力とそれが認められる水準等を規定した法律です。

電子署名は、その文書が署名をした人が作成したもので、改ざんされていないことを証明するものです。

この電子署名だけだと、署名をした人が本人であることの証明ができないため、その証明をするものが電子証明書です。

電子証明書には有効期限があるため、注意が必要です。最長で10年のため、それ以上の保管が必要な契約を電子契約で行う際には、電子署名の延長機能があるか確認が必要です。

また電子証明書の取得には費用が発生しますので、「当事者型電子署名」の場合には相手先にも費用が発生することになります。

7.電子サイン

勘違いしやすいのが電子サインと電子署名の違いです。

「電子サイン」の概念は、デジタル文書に行う署名プロセスのことを指し、本人性確認と改ざん防止が求められます。

電子署名も「電子サイン」の一つに含まれ、一般的に言われる「タブレット端末の画面に写し出された契約書などに、タッチペンで署名を行うもの」も「電子サイン」の一種です。

ここで注意が必要なのは、電子署名は電子署名法によって法的効力がありますが、電子サインは、それ自体は法的効力がないことです。

つまり「タブレット上でのサイン」は、電子署名でないため現時点では法的証拠はないと思われますが、広く世の中に普及するに従って、裁判所が認める可能性もゼロではありません。

ただ現時点でグレーであることは間違いないため、「タブレット上でのサイン」を利用する際には、その点を理解しておく必要があります。

8.その他

2022 年 1 月の税制改正で、電子取引の紙保存が禁止されましたが( 2 年の猶予あり)、対象は所得税法と法人税法に関するものになり、悪質なものは経費として認められなかったり、最悪は青色申告の承認が取り消しされます。

同じ電子取引でも、消費税法に関する取引データは、紙での保存も認められ仕入税額控除の適用が受けられます。

また電子取引の対象が電子メールなど幅広いこともあり、専用のソフトウェアを導入できない企業向けにいろいろな逃げの運用も認められています。

代表的なものが検索要件に関するものです。

方法1:電子データのファイル名に、規則性をつける。

例:20220531_鶴亀商事_2980.pdfのように日付、取引先、金額をファイル名につける。

方法2:「取引先」や「月」などフォルダ分類して格納する

方法3:Excelで日付、取引先、金額、ファイル名を一覧化する

上記のような方法で検索要件を満たすことで、電子データ(通常は改ざんできないようにPDFにする)を共有フォルダーに保管することができます。

また共有フォルダーに保管した電子データを削除したりしないように、事務処理規程を作成し、社内で周知することが必要です。

【振り返り】

第六回は、電子取引でした。第七回は、まとめです。

第一回:概要

第二回:e 文書法や関税法との違い

第三回:帳簿の電子保存

第四回:書類の電子保存

第五回:スキャナ保存

第六回:電子取引

第七回:まとめ