電子帳簿保存法は、とてもグレーなことが多い法律です。

そんな電子帳簿保存法のスキャナ保存についてご説明します。

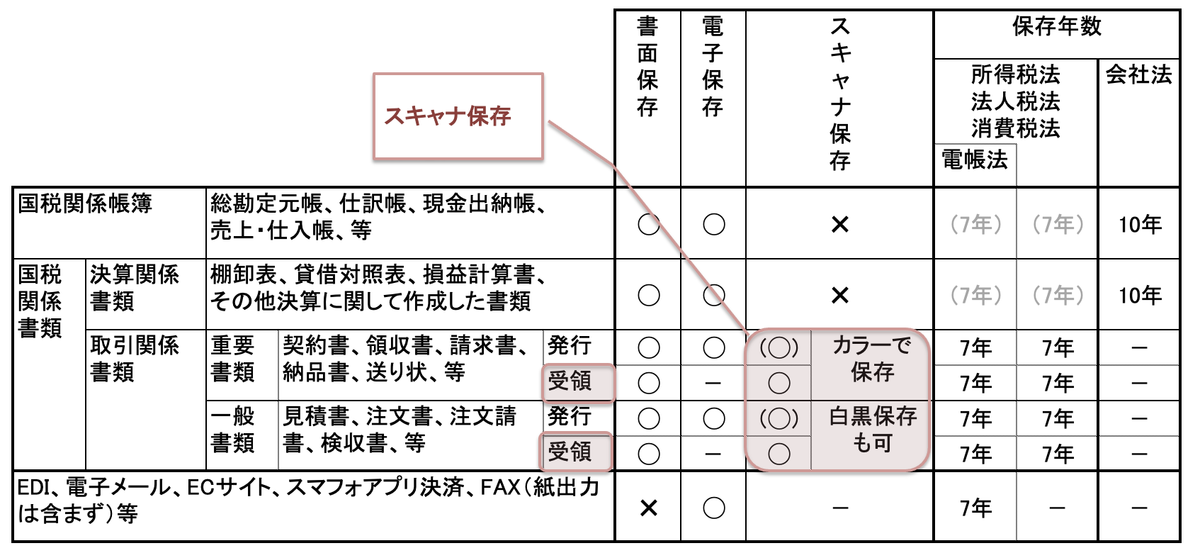

1.スキャナ保存とは?

取引関係の書類で、自社で発行したものの電子化は「書類の電子保存」です。

それに対して相手が発行して紙で受領した書類の電子化が「スキャナ保存」です。

自社で発行した書類もスキャナ保存することもできますが、スキャナ保存は業務負荷が高いので、通常はスキャナ保存ではなく電子保存で対応します。

スキャナ保存は、その言葉のとおり紙の書類をスキャンして電子化する方式で、最近はスマフォでの撮影も許可されるようになりました。

スキャナ保存では、取引書類が「重要書類」と「一般書類」の 2 つに分類され、「重要書類」の要件は「一般書類」よりも少し厳しくなります。

「重要書類」は契約書、領収書、請求書、納品書など、資金や物の流れに直結・連動する書類、「一般書類」は⾒積書、注文書、検収書など、資金や物の流れに直結・連動しない書類、と整理されていますが、重要なことは書類名ではなく中身なので、注意が必要です。

例えば見積書は「一般書類」ですが、請求書にほとんど内容が記載されず、見積書を参照しないといけない場合、見積書も「重要書類」の扱いになります。

この区別は現場では難しいので、すべて「重要書類」の扱いにして、運用ルールを作るケースが多いです。

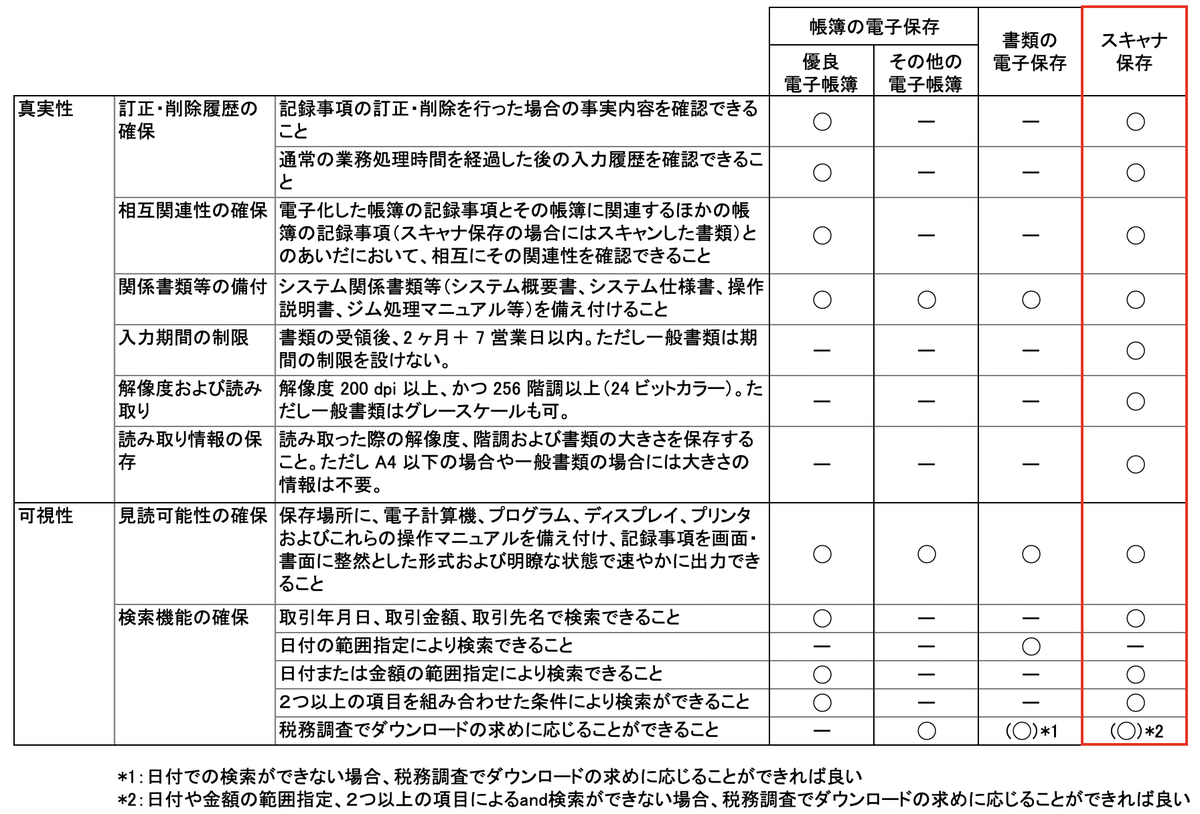

2.スキャナ保存の要件

スキャナ保存の要件は書類の電子保存と比べて、要件が多くあることと、スキャンすること自体の業務負荷とでなかなか導入が進んでいません。何度も改正で要件の緩和がありましたが、それでも導入が進んでいないのが現状です。

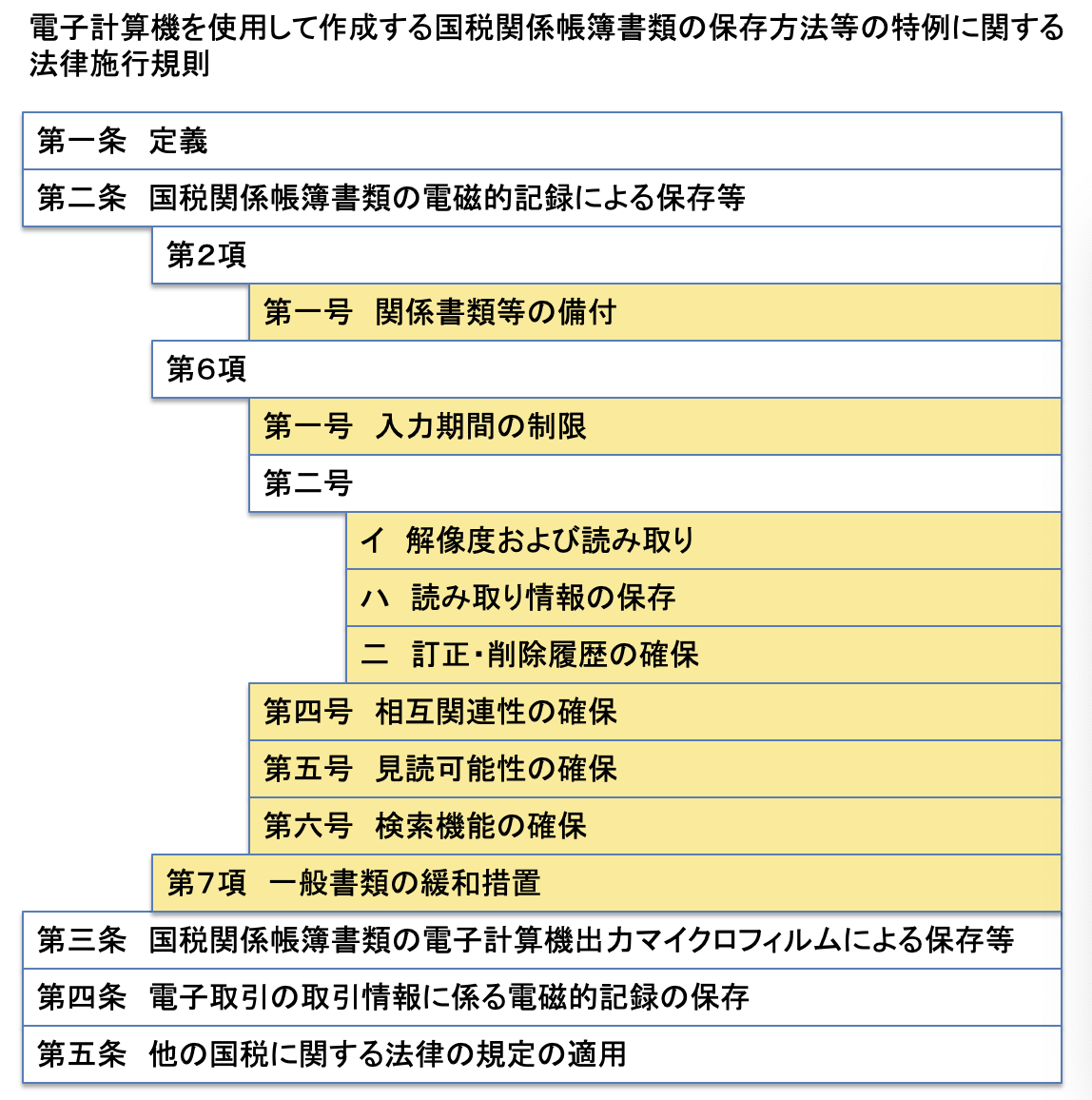

3.法令を読み解く

どの法令も一緒だと思いますが、電子帳簿保存法も難解です。

スキャナ保存に関わる要件は、電帳法の施行規則の以下の箇所に記載されています。

4.その他

2022 年 1 月の税制改正で、スキャナ保存の「相互けん制」や「定期的チェック」が要件からは除外されました。

「相互けん制」の要件とは、スキャンした本人以外(上長等)が、原紙とスキャンした電子データを比較し、相違がないことを確認するものです。

「定期的チェック」とは、最低、年1回は第三者による検査を行うもので、初回の検査が終わるまでは紙の原紙を保存しておく必要があるというものです。

これらの要件は廃止となりましたが、だからといって、例えば請求書を受領した担当者が複合機で請求書をPDFにして保管をして、誰のチェックも受けずに、すぐに原紙を捨ててしまって良いのでしょうか。

電子帳簿保存法としては問題がなくても、会社の内部統制等のルールでは問題になりますので、特に「相互けん制」については、実質、内部統制ルールとして残すことになります。

また契約書は税法上はスキャナ保存が認められていますが、他の法律ではグレーなので注意が必要です。契約相手とトラブルになり、民事訴訟に発展してしまった場合、裁判所に証拠として契約書を提出することがあります。

この場合、紙の原紙を破棄してしまっていて、電子データだけだった場合、裁判所がそれを証拠として認めてくれるかはグレーです。

そのため民事訴訟に提出する可能性のあるものは、スキャナ保存をしたとしても紙の原紙も保存しておくことが無難です。

ただし電子契約の場合には、電子データが原紙となるため、この限りではありません。

【振り返り】

第五回は、スキャナ保存でした。第六回は、電子取引です。

第一回:概要

第二回:e 文書法や関税法との違い

第三回:帳簿の電子保存

第四回:書類の電子保存

第五回:スキャナ保存

第六回:電子取引

第七回:まとめ