電子帳簿保存法は、とてもグレーなことが多い法律です。

そんな電子帳簿保存法の e 文書法や関税法との違いをご説明します。

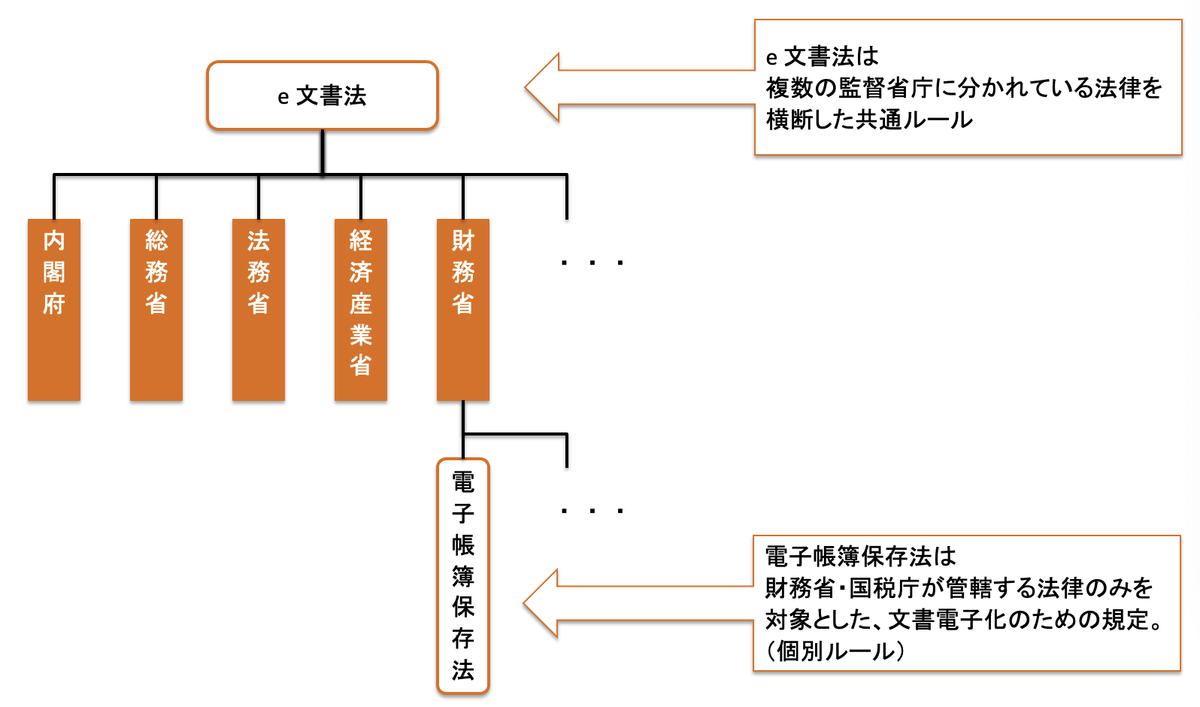

1.e 文書法とは?

e 文書法は、税法や会社法、商法、証券取引法などで保管が義務づけられている帳簿や書類について、電子データでの保存を認める法律です。電子文書法とも呼ばれています。

正式名称は 2005 年に施行された「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」という 2 つの法律で成り立っています。

紙の保存が義務づけられている帳簿・書類は、さまざまな監督省庁に分かれ、約 250 の法律で規定されています。それらの法律を個々に改正するのではなく、一括で電子化を認める法律が e 文書法です。電子帳簿保存法の対象となる税法の帳簿・書類も e 文書法の対象となっています。(下図の一番最後)

逆に、船舶の手引書など緊急時に即座に見読可能な状態でなくてはならないものや、免許証などの極めて現物性が高いもの、条約による制限があるものなどは e 文書法の対象外となっています。

2.電子帳簿保存法と e 文書法の違い

国税関係帳簿・書類を電子化するためには、電子帳簿保存法と e 文書法の両方の要件を満たす必要があります。

e 文書法の要件は「見読性」「完全性」「機密性」「検索性」の 4 つの要件で構成され、電子帳簿保存法は「真実性」「可視性」という 2 つの要件で構成されています。

e 文書法の「機密性」は、上記図で分かるとおり国税関係帳簿・書類では求められていません。

そのため、e 文書法の「完全性」≒電子帳簿保存法の「真実性」、e 文書法の「見読性」+「検索性」≒電子帳簿保存法の「可視性」となるため、両方を満たす必要があるといっても、実際には 2 つの法律はほぼ同じ内容だということがわかります。

3.関税法における電子保存

関税法は、関税の確定、納付、徴収及び還付、貨物の輸出入についての税関手続について定める日本の法律です。

電子帳簿保存法は国税庁が管轄であるのに対して、関税法は税関の管轄です。

管轄は異なりますが、関税関係帳簿書類の電子保存は、国税庁の電子帳簿保存法を準用しているため、ほぼ同じです。

電子帳簿保存法の要件が緩和されると、関税関係帳簿書類の電子保存の要件もほぼ同一の内容で緩和されてきています。

関税関係帳簿書類の電子保存で注意が必要なのが検索要件です。電子帳簿保存法よりも検索要件が多いため、国税関係帳簿書類と間違えて電子保存してしまうと要件を満たさなくなってしまいます。

例えば「貨物の品名」「数量」「価格」「仕出人の名称」といった項目が検索できる必要があります。

【振り返り】

第二回は、e 文書法や関税法との違いでした。第三回は、帳簿の電子保存です。

第一回:概要

第二回:e 文書法や関税法との違い

第三回:帳簿の電子保存

第四回:書類の電子保存

第五回:スキャナ保存

第六回:電子取引

第七回:まとめ