電子帳簿保存法は、とてもグレーなことが多い法律です。

そんな電子帳簿保存法の帳簿の電子保存についてご説明します。

1.帳簿とは?

帳簿とは、総勘定元帳や仕訳帳、現金出納帳、固定資産台帳、売上帳、仕入帳、買掛金元帳、売掛金元帳など、決算資料(貸借対照表や損益計算書など)を作るための根拠となる資料で、会計決算書に直接的に影響する書類のことです。

一般的な会計ソフトで入力しているデータが帳簿に該当します。

2.帳簿の電子保存

これらのデータは通常は会計ソフトで管理されていて、その会計ソフト自体が電子帳簿保存法に対応しているものが大半なので、保存要件を意識することは少ないかもしれません。

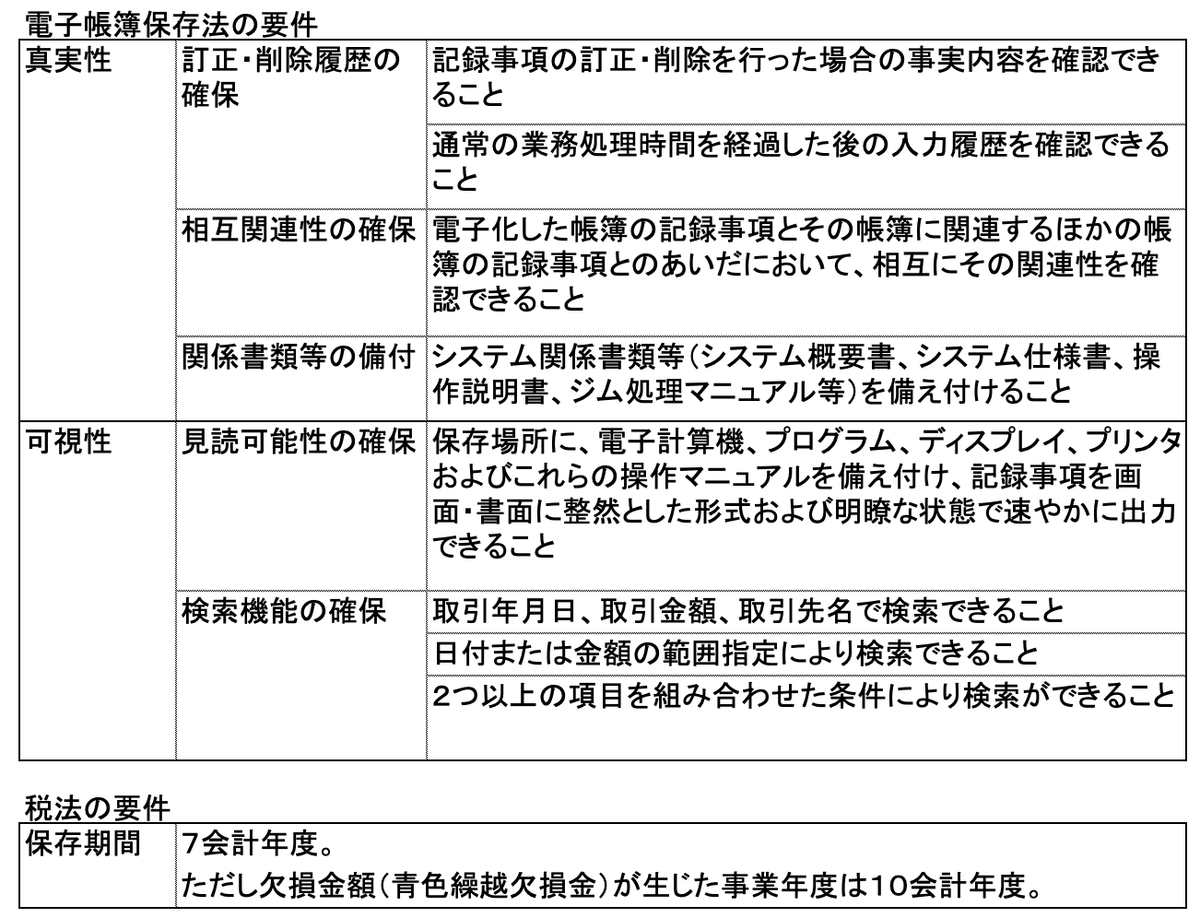

もし電子帳簿保存法に対応していない会計ソフトや会計システムを利用する場合には、以下の要件を満たす必要があります。

ここで注意が必要なのが保存期間です。

電子帳簿保存法には保存期間の記載がないので、うっかり見落としがちですが、電子データを7年または10年保存する必要があります。

昔はこれらの帳簿は、電子帳票での保存も認められていましたが、最近は帳簿については電子帳票での保存は電子帳簿保存法の要件を満たさないと判断されることが多いようです。

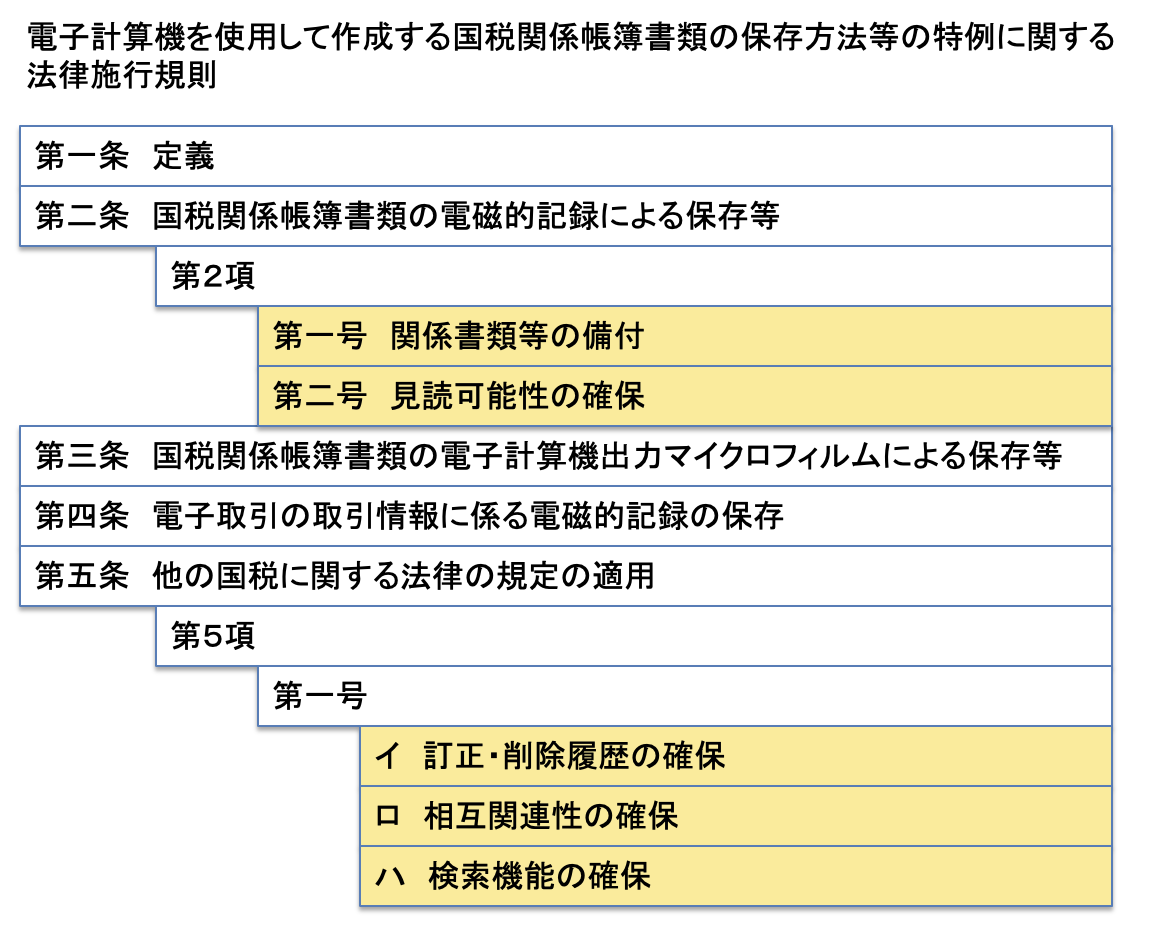

3.法令を読み解く

どの法令も一緒だと思いますが、電子帳簿保存法も難解です。

帳簿の電子保存に関わる上記の5つの要件は、電帳法の施行規則の以下の箇所に記載されています。

国税庁のサイトに法令が載せてあるので、興味のある方は見てみると面白いと思います。

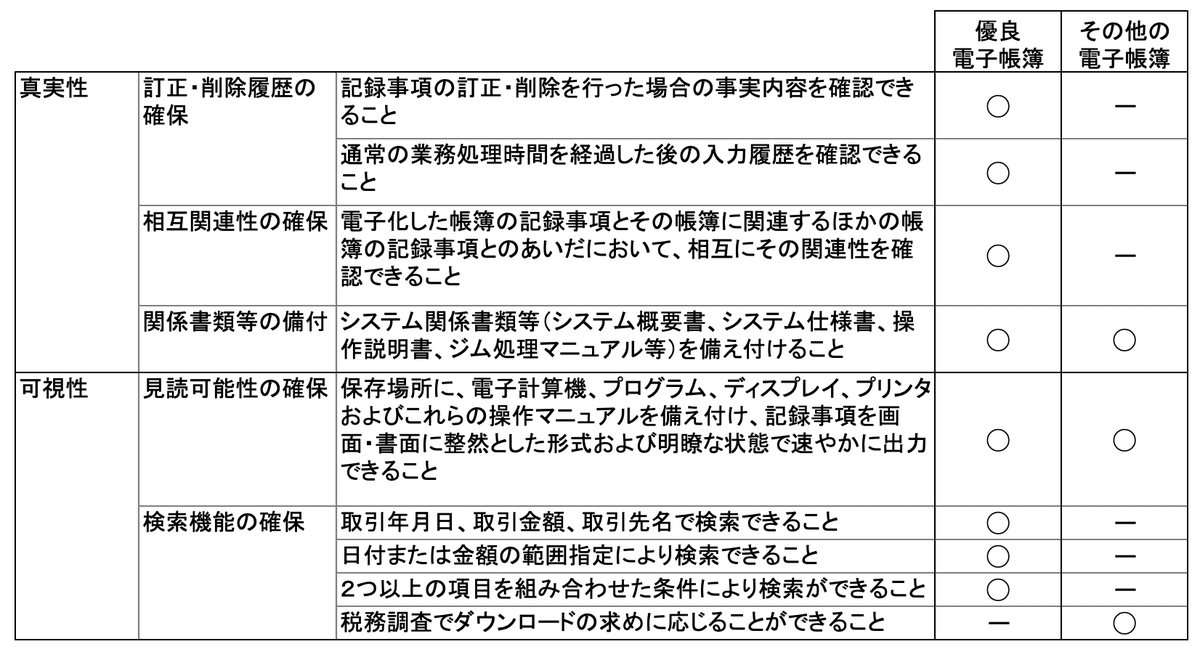

4.「優良な電子帳簿」と「その他の電子帳簿」

上述の要件を満たしていて電子保存している帳簿が「優良な電子帳簿」です。所轄の税務署長宛に届出書を提出すると、申告漏れがあった場合に課される過少申告加算税が 10% から 5% に減免されます。

これが、どれだけうれしい優遇措置なのかは、良くわかりません。

「訂正・削除履歴の確保」と「相互関連性の確保」の要件を満たしていない場合には、「その他の電子帳簿」の扱いとなり、過少申告加算税の軽減措置の適用を受けることができません。

検索機能の確保にある「税務調査でダウンロードの求めに応じることができること」とは、税務調査時に職員からの質問検査権に基づくデータのダウンロードの求めがあった場合、SE作業等でデータを抽出して提供できる場合には、検索機能の代わりと見なすことができるという意味です。

【振り返り】

第三回は、帳簿の電子保存でした。第四回は、書類の電子保存です。

第一回:概要

第二回:e 文書法や関税法との違い

第三回:帳簿の電子保存

第四回:書類の電子保存

第五回:スキャナ保存

第六回:電子取引

第七回:まとめ